Amazon.com Inc.-тің жыл сайынғы ең нашар шығыны жұма күні инвесторлар арасында шығуға бағытталған жұмсақ жүгіруді тудырды, бірақ Уолл-стрит сарапшылары электронды коммерция алыбы ұсынатын ұзақ мерзімді құндылыққа шыдамды болуға шақырды.

Amazon акциялары

AMZN,

Жұма күні компания мерекелік тоқсан туралы хабарлаған соң бір күннен кейін 4%-дан астам төмендеді 2014 жылдан бері ең аз табысты болды сондай-ақ көңілсіз нұсқаулар берді. FactSet мәліметтері бойынша, оның 2.7 жылғы 2022 миллиард долларлық таза шығыны оның рекордтық ең үлкені болды.

@MichaelKantro

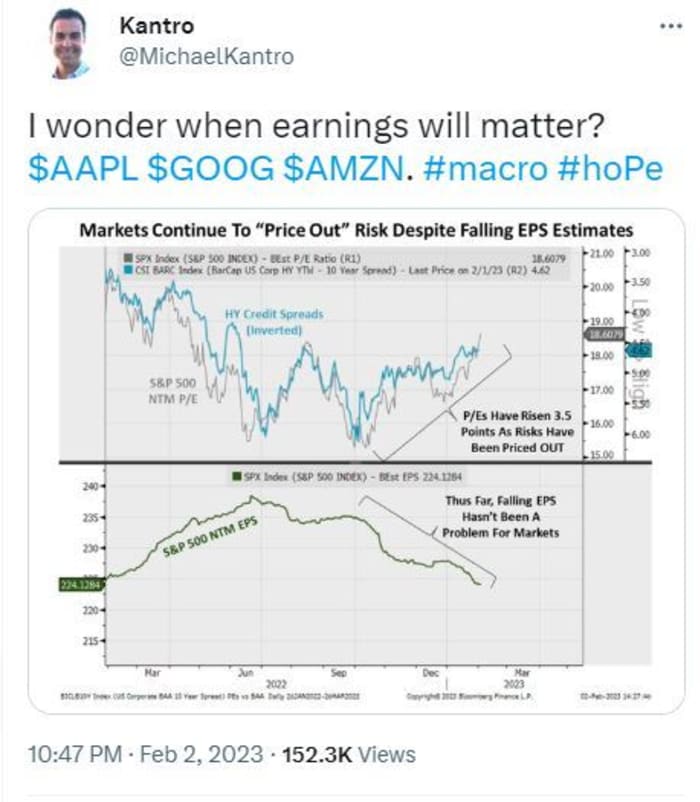

Уолл-стриттің үні негізінен икемді болып көрінді, өйткені Amazon акциялары акцияларымен қатар сатылды Google ата-ана алфавиті

GOOGL,

және алма

AAPL,

мерекелік тоқсандағы салыстырмалы түрде бұлыңғыр табыс туралы хабарлады.

«Белгісіздік сақталады, бірақ біз шыдамдылық марапатталатынына сенеміз», - деді Майкл Мортон бастаған MoffettNathanson сарапшылары, Amazon-да 117 долларлық акцияның мақсатты бағасымен қатар жоғары рейтингті ұстанды.

«Жалпыға ортақ бұлттық адрестік нарық Amazon компаниясымен бірге барлық технологиядағы ең үлкен мүмкіндіктердің бірі ретінде өзгерген жоқ. Amazon тұтынушылармен баға жеңілдіктері бойынша үлкенірек және ұзақ мерзімді мәмілелер жасайтындықтан, ол жақын арада [Amazon Web Services] маржаларына қысым жасайды, бірақ ұзақ мерзімді перспективада компанияны марапаттайды », - деді ол.

Бөлшек сауда бизнесі де «қолжетімсіз және кірістілік бұрышын бұрып жатқан сияқты», - деді Мортон. Бірақ бизнестің басқа сегменттері, әсіресе жарнама, соншалықты үлкен болды, олар циклді болып, макро тақырыптарға ұшырайды.

Мортон сонымен қатар Amazon компаниясының операциялық кіріс бойынша бірінші тоқсандағы нұсқауы орта нүктеде операциялық маржаның 200-базистік нүктеге төмендеуін білдіреді, бұл «тарихи тенденциялардан жоғары» болып көрінеді.

Бірақ Мортон Amazon акцияларының бағасы бойынша мақсатын көтермегенімен ерекшеленді. Jefferies сарапшысы акцияларды сатып алу рейтингін сақтай отырып, олардың құнын 135 доллардан 125 долларға дейін көтерді. «Біз AWS тұтынушылары шығындардан бас тартудың орнына кідіртуде деп есептейміз, бұл макро белгісіздік азайған кезде жылдам айналымды ұсынады», - деді Брент Тхилл бастаған сарапшылар тобы.

Oppenheimer сарапшылары Amazon электрондық коммерция маржасы тоқсанда жақсарғанын және компанияның қызметкерлер санының алдағы қысқаруынан пайда табуы керек деп, олардың бағасын 135 доллардан 130 долларға дейін көтерді. Amazon хабарлады қаңтардың басында Желтоқсан айында жарияланған 18,000 10,000 жұмысшыны қоса, дүние жүзінде XNUMX XNUMX қызметкер жұмыстан босатылады.

Оқылды: Amazon 2022 жыл бұрын dot-com-ның құлдырауынан кейін алғаш рет 20 жылы жұмыс орындарын қысқартты

Ал SIG Susquehanna-да Шям Патил Amazon акцияларының мақсатын 150 доллардан 140 долларға дейін көтеріп, бірінші тоқсандағы «қиын макрос» бойынша көңілсіз нұсқауларды айыптады.

«Жақын болашақта қиын болуы мүмкін, бірақ біз Amazon-ды оның күшті электрондық коммерция, бұлттық және жарнамалық бизнесімен негізделген ұзақ мерзімді зайырлы өсіруші ретінде қарастыруды жалғастырамыз», - деді компанияны оң бағалайтын Патил.

Benchmark сарапшылары нәтижелерден тағы бірнеше «күміс астарларды» алып тастау, сонымен қатар олардың баға мақсатын көтеру болды. Олар «кіріс көлеміне байланысты жылдағы оң [еркін ақша ағыны] нәтижеге әкелуі мүмкін» маржа, операциялық шығыстар және күрделі шығындар бойынша басшылықтың түсіндірмелерінің «кішігірім бөліктерін» атап өтті. Бұл нәтижені сарапшы Даниэль Курнос бұрын мүмкін көрмегенін айтты.

«Сондықтан, біз бүгін кейбір әлсіздіктерді болжасақ та, көпшілік күткен клиринг оқиғасы болмаса да, егер басқа ірі технологиялық компаниялардың ескертулері нарықта біртіндеп салмақ түсірмесе, біз мақсатты бағамызды 130 долларға [125 доллардан] сәл жоғарырақ көтереміз. көп, өйткені біз құндылық ұсынысы біртіндеп жақсарды », - деді ол. Amazon сатып алудың эталондық бағалары.

Ал Evercore-дан инвесторлар макроэкономиканың жақсарып, тиімділік артқанын күту керек деген баға келді. Марк Махани бастаған топ компанияның барлық төрт сегменті, Солтүстік Америка бөлшек саудасы, халықаралық бөлшек сауда, AWS және жарнама «өсудің күрт баяулауын» көрді, олардың біріншісі әлі де үлес алды.

Марк Махани: «Амазонка нашарлап бара жатқан сұраныс жағдайында шығындарды басқаруға қатысты өз жұмысын қысқартқаны анық», - деді.

«Амазонка экономикалық циклдар арқылы жұмыс істеудің нақты тәжірибесіне ие және [өткен жылдың бірінші тоқсанынан] бастап белдікті қатайтуда, сондықтан инвесторлар [компания] түпкілікті қорғайтындай жайлылыққа ие болады», - деді ол. рейтингті жоғарылатып, акция бағасын 160 доллардан 150 долларға дейін ауыстырды.

Инвестордың шыдамдылығы, бұл ретте, мүлдем басқа доп ойыны болуы мүмкін.

Дереккөз: https://www.marketwatch.com/story/patience-will-be-rewarded-why-wall-street-analysts-arent-freaking-out-over-amazons-results-and-think-shares-are- worth-more-11675441227?siteid=yhoof2&yptr=yahoo