АҚШ-тың мемлекеттік қарызы алғаш рет жоғарыдан асып кетті $ 31 трлн осы айда, Федералды резервтік жүйе мемлекеттік қарызды сатып алудан бас тартып, шетелдік инвесторлардың оған деген қызығушылығы төмендеп жатқан кезде.

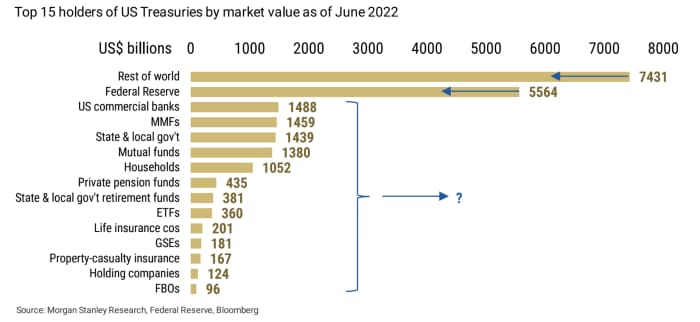

Ең үлкен ойыншылар суреттен шығып, Treasurys енді басқа сенімді сатып алушыларды іздеуде. Морган Стэнлидегі стратег Мэттью Хорнбахтың айтуынша, бағалы қағаздардың ақырында біреудің қолында болатынына күмәнім жоқ. Оның айтуынша, ең үлкен мәселе - бұл бағалы қағаздар маржиналдық ойыншылар арқылы қандай бағамен сатып алынады және сатылады.

Дереккөз: Morgan Stanley Research, Федералдық резерв, Bloomberg

The ірі сатып алушылардың болмауы Treasurys үшін бұл АҚШ-тың мемлекеттік облигациялар нарығын алаңдатып отырған алаңдаушылықтың тағы бір көзі. Нарық, әдетте, әлемдегі ең терең және ең өтімді тұрақты кіріс нарығы, іс жүзінде өтімділіктің төмендеуімен бетпе-бет келеді - бұл бірқатар трейдерлердің, ғалымдардың және облигациялар нарығының гуруларының айтуы бойынша. дағдарыс туғызу. Сонымен қатар, қазынашылық нарығының Ұлыбританиялық әріптес жақында Англия банкінің интервенциясына әкеліп соқтырған жабайы сатылымдарды бастан өткерді және АҚШ нарықтарына таралу қаупін тудырды.

Оқылды: Ұлыбритания дағдарысы АҚШ-тың қажетсіз қарызына құйылды және Пікір: қор нарығы қиыншылықта. Себебі, облигациялар нарығы «құлдырауға өте жақын».

«Экономикадағы әр түрлі субъектілер АҚШ қазынашылықтарын сатып алады. Сатып алушылар коммерциялық банктер, активтерді басқарушылар немесе АҚШ үй шаруашылықтары болсын, үкімет шығарған қазынашылық бағалы қағаздарды біреу сатып алады», - деп жазды Хорнбах сейсенбідегі жазбасында. Жалпы инвесторлар үшін «бағалы қағаздарды кім сатып алатыны емес, қандай бағамен сатып алатыны» маңызды сұрақ болып табылады.

Облигациялар бағасының құлдырауы қазынашылық кірістіліктің жоғарылауына әкеледі және дәл қазір бұл кірістілік 4% -дан жоғары немесе алыс емес - он жылдан астам уақыт бойы байқалмаған деңгейлер. Теориялық тұрғыдан, облигациялар бағасының одан әрі төмендеуі кірісті одан да жоғарылатып, акциялар сияқты тәуекелді активтердің тартымдылығын төмендетеді, бұл кезде кейбір нарық қатысушылары шамамен 5% федералдық қорлардың радардағы мөлшерлемесі. Қордың 5% мөлшерлемесі бойынша өсу үміті қазынашылық кірісті 5% дейін итермелеуі мүмкін.

Соңғы 30 немесе одан да көп жыл ішінде бағаларға қарама-қарсы бағытта қозғалатын қазынашылық кірістілік деңгейін анықтайтын бірден-бір маңызды фактор ФРЖ болды, өйткені оның пайыздық мөлшерлеме саясаты мен болашақ нұсқауы күтуді тудырады, деді Хорнбах.

Енді орталық банк инфляцияның өршуін тежеу үшін пайыздық мөлшерлемелерді онжылдықтардағы ең жылдам қарқынмен көтеріп жатқандықтан, ол сондай-ақ осы жылдың басында облигацияларды сатып алуды тоқтатқаннан кейін қаржылық жағдайды қатайту ниетімен өзінің балансын қысқартады.

қараңыз: Қор нарығының жабайы картасы: ФРЖ балансты жылдамырақ қысқартатындықтан инвесторлар нені білуі керек

Сонымен қатар, 2001 жылдан 2010 жылға дейін әлемнің қалған елдеріне қазынашылықта айтарлықтай позицияларға қол жеткізуге жол ашқан Жапония мен Қытай басқаратын шетелдік инвесторлар 2014 жылдан бері АҚШ мемлекеттік облигацияларының үлесін үнемі қысқартып келеді. Морган Стэнли стратегі.

Barclays ұсынған деректер

БАРК,

сейсенбіде АҚШ-тың тұрақты кірісі бар нарықтары үшін жалпы теріс көріністі көрсетеді. Қорытындылай келе, бұл 5 қазанда аяқталған апта ішінде облигациялар қорларының шығуының өскенін көрсетті, дәл сол сияқты ФРЖ-дағы Treasurys-тің шетелдік депозиттері төмендеді.

Сейсенбіде трейдерлер алдыңғы сессияда АҚШ облигациялар нарығын жапқан Колумб күні мерекесінен оралды. Екі-

TMUBMUSD02Y,

және 10 жылдық АҚШ облигацияларының кірістілігі

TMUBMUSD10Y,

сейсенбіде екі апталық ең жоғары деңгейге көтерілді, ал 30 жыл

TMUBMUSD30Y,

2014 жылдан бергі ең жоғары деңгейге жетті. Dow Industrials 0.1%-ға төмендеді, ал S&P 500

SPX,

және Nasdaq Composite төменірек аяқталды.

Дереккөз: https://www.marketwatch.com/story/why-questions-are-swirling-about-who-will-buy-more-than-31-trillion-of-us-debt-and-at-what- бағасы-11665507637?siteid=yhoof2&yptr=yahoo